近日,中国工商银行代销40亿收益率4.1%资管产品爆雷,再次为国内投资者敲响了警钟!年化百分之4点1,怎么会是高风险投资呢???

鹏华资金40亿产品违约无法兑现

新浪网在10月16日以「40亿元资管产品爆雷,背后是公募鹏华和工商银行」为标题报道了,中国工商银行代销40亿资管产品无法兑现,资金缺口或超20亿元。这意味着,投资者或将损失本金的50%!

文章指出,鹏华聚鑫系列属于固定收益类产品,银行提示风险等级为PR3,即风险适中,100万起投,期限为6个月,为滚动发售。最新一期发售时间均为今年2月份,业绩比较基准为4.1%(年化),25只产品原本全部应于今年8月到期。

但工商银行在2次口头通知投资者延期兑付之后,10月份等来了产品无法完全兑付的“噩耗”。如果强制变现,只能拿回本金的60%!

本次事件的三大蹊跷加剧了投资者的恐惧情绪!

蹊跷一:25只资管产品的投资标的未知鹏华聚鑫和工商银行对投资的底层资产投资标的具体内容守口如瓶,到底是债券还是股票基金等?这些都不知道,投资人无法得知自己的资金到底投资了什么!

蹊跷二:投资者无法拿到投资产品的定期报告如果投资人能拿到投资产品的定期报告,就能知道到底投了什么!不过无论是鹏华聚鑫和工商银行,都不给定期报告!二者对定期报告的内容且互相踢皮球!

蹊跷三:代销的工行提出了一份紧急兑付方案工行紧急拿出了一份兑付方案,承诺今年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。而且此协议,投资人不能带回去,只能留在工商银行这边!

疑问是,作为代销方的工行要给出兑付方案?而不是投资的主体公司鹏华聚鑫?

有人猜疑,银行代销的基金公司的理财产品,但看情况基金公司就是个通道,钱还是银行在用!

为何国内银行理财产品连续暴雷?

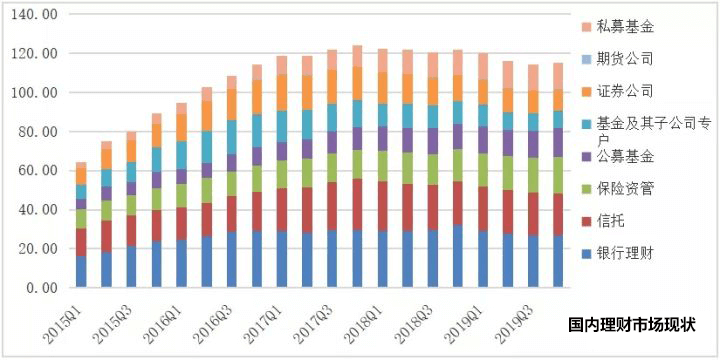

据普益标准统计,2019年大资管行业整体业务规模达到115.31万亿元,其中银行理财规模占比23%,信托、保险资管、公募基金规模分别占比19%、16%、13%。截止到2019年底,银行理财市场总规模达到26.8万亿元,是当之无愧的“带头大哥”。银行理财也由保本理财产品向非保本理财产品转变!

非保本理财意味者投资者要承担一定的风险,虽然银行会提示风险等级,但包括今年3月的中行原油宝事件和本次的工行代销不能兑付事件,都体现出国内金融市场体系的不成熟和不完善,缺乏监管也缺乏和国际市场接轨的体制!在这种情况下,很多投资者都成了韭菜!

我们的财产该何处安放?

在这个物件飞涨的时代,不理财就等于财富缩水!由于国内和国际投资市场的急剧变化,无论是国内资管理财还是银行理财,保本收益、低风险投资等已经成为过去式!

只要是风险投资,都要有损失全部资产的心理准备!那么,还是那句老话,要分散风险,鸡蛋不能放在一个篮子里。

保守一点的可以选择国内股票、基金投资,激进一点的也可以选择国外的股票、外汇、期权等风险投资产品!没有哪个投资产品好不好,只有体验了才知道那个产品适合你!